我国养猪业结构正在从散户多、规模越大数量越少的传统从业者的“金字塔”式结构快速转变为以家庭和中小型养猪场(户)占主体的两头小、中间大的“纺锤形”式从业结构,年出栏300-3000头的以家庭为单位的适度规模养殖成为中国猪肉供应主体。

养猪业旧模式面临挑战

服务体系低效。服务企业没有从养殖场(户)本身角度全面考虑,做的都是点的服务,而不是面上和系统化的服务。这种畸形的服务模式,导致服务企业难、养殖场(户)对接难、行业效率低,直接推高了养猪成本。初步估计,养猪服务体系可提升效益空间为生猪至少60元/头。养殖生产体系低效,有三个原因。一是多重角色导致效率低下;二是非人性化管理导致效率低下;三是资源运行低效。仅据此三项估计,出栏生猪效益浪费了至少80元/头。

猪业新结构孕育

从业主体更加明确。经历了2013-2014年的低价洗礼后,受资金、价格、环保、技术等多重挤压,散户并没有在“手工作坊式精细化养殖”方面找到出路,以家庭为单位的适度规模养殖成为中国猪肉供应主体。

主导品种有所调整。传统养殖的主导品种为杜长大三元,中小规模养殖场(户)以有地方黑猪血统的土三元作为主导品种,品种来源以自主留种为主。当前,这种主导模式正悄然发生着变化,随着养殖的专业化,养殖水平稳步提升,养猪场(户)逐渐开始放弃了自留母猪的传统,选择从正规种猪场引进二元母猪,以生产纯正的杜长大三元商品猪。

产业亟须提档升级

产销对接,深度融合。包括最顶端的原料生产,上游的饲料、兽药、疫苗、种猪等猪用物资供应,中游的养猪生产,下游的屠宰加工以及终端的猪肉消费,各环节都围绕着销售展开,仅为买卖关系。中国猪业需要各环节的产销对接,深度融合,节本增效,全面提升行业整体效率。各相关产业要进行职能回归,饲料行业回归加工车间功能,兽药、疫苗等回归到工作处理手段的功能。

品牌再造,质量追溯。虽然我国猪肉提供商已经打造了众多肉品品牌,但在互联网时代背景下,消费者认为猪肉产业全程可追溯和可视化是其基本的要求。屠宰监管已经转归到畜牧部门的监管范畴,建立从养殖源头到餐桌的可追溯体系成为当前产业挑战之一。

基础设施革命。产业的深度融合,服务企业压缩利润以期与场(户)建立稳固联系,在资本融合的同时,也助推养猪业进入了社会化的 “规模猪场基础设施革命”时期,使广大社会力量参与到猪场基础设施建设中来。

生态圈构建。生猪产业经过30多年的发展,过山车的价格看似需求不足,实则为猪业供需矛盾。必须要站在大产业角度思考猪业供给侧优化调整的问题,利用“互联网+猪业”,通过信息化技术及互联网平台,让互联网与传统猪业进行深度融合,线上线下结合创造新的发展生态。

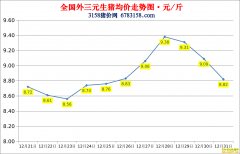

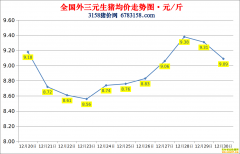

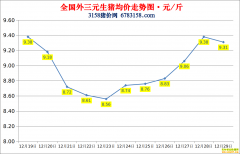

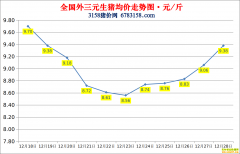

今日猪价:2022.12.31全国生猪价格涨跌表

今日猪价:2022.12.31全国生猪价格涨跌表 今日猪价:2022.12.30全国生猪价格涨跌表

今日猪价:2022.12.30全国生猪价格涨跌表 今日猪价:2022.12.29全国生猪价格涨跌表

今日猪价:2022.12.29全国生猪价格涨跌表 今日猪价:2022.12.28全国生猪价格涨跌表

今日猪价:2022.12.28全国生猪价格涨跌表

热门信息

阅读 (31735)

1 2017年养猪补贴新政策和标准阅读 (8795)

2 2017年生猪价格行情预测:明年猪价格可达12元/斤阅读 (7167)

3 猪粪变废为宝:如何用猪粪赚钱?猪粪能养蚯蚓吗?阅读 (6237)

4 中草药怎样治疗猪病?中草药治疗猪病药方大全阅读 (5644)

5 养猪赚钱吗?养30头猪一年能赚多少钱?